USDA-Wohnungsbaudarlehen: USDA-Darlehensanforderungen und -zinssätze für 2021

Was ist ein USDA-Wohnungsbaudarlehen?

USDA-Darlehen sind Hypotheken, die vom US-Ministerium unterstützt werden der Landwirtschaft im Rahmen des Programms für garantierte Wohnungsbaudarlehen für die ländliche Entwicklung.

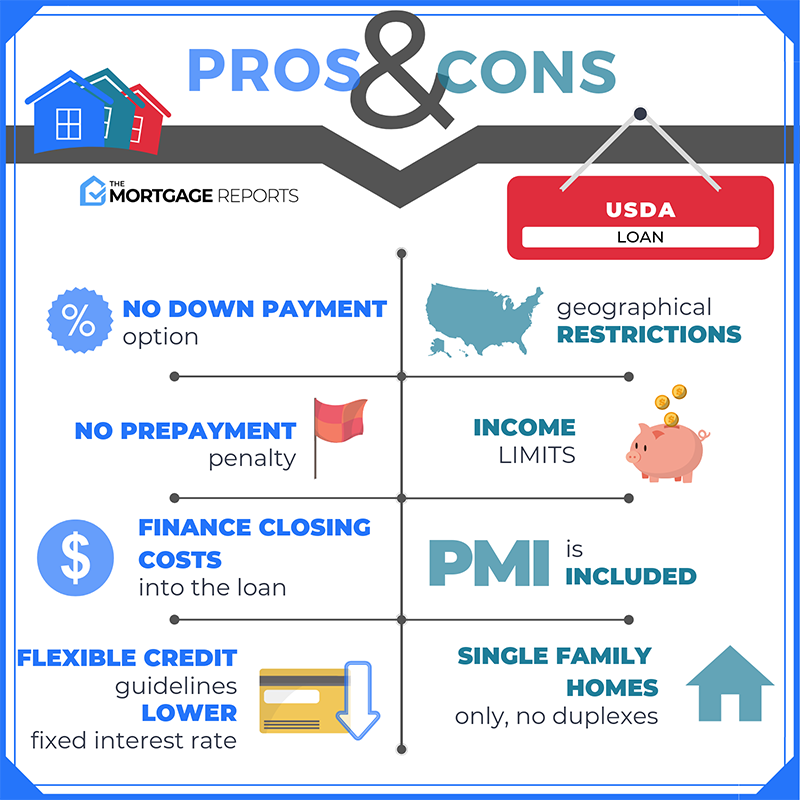

USDA-Darlehen stehen Hauskäufern mit niedrigem bis durchschnittlichem Einkommen für ihre Region zur Verfügung. Sie bieten Finanzierungen ohne Anzahlung, reduzierte Hypothekenversicherungen und unter dem Marktpreis liegende Hypothekenzinsen.

USDA-Wohnungsbaudarlehen bringen Menschen in Häuser, die nie gedacht hätten, dass sie etwas anderes als Miete tun könnten.

Diese USDA-Darlehensinformationen sind ab heute, dem 7. Februar 2021, korrekt.

Überprüfen Sie Ihre USDA-Darlehensberechtigung (7. Februar 2021)

In diesem Artikel (Weiter mit…)

- USDA-Darlehensanforderungen

- USDA-Darlehensraten

- Funktionsweise von USDA-Darlehen

- USDA-Darlehen erfordern eine Hypothekenversicherung

- Über die USDA-Hypothek „Rural Housing“

- Häufig gestellte Fragen zu USDA-Darlehen

/ ul>

USDA-Darlehensanforderungen

Die USDA-Berechtigung basiert auf dem Käufer und der Immobilie.

Erstens muss sich das Haus in einem qualifizierten „ländlichen“ Gebiet befinden, das USDA definiert in der Regel als eine Bevölkerung von weniger als 20.000.

Zweitens muss der Käufer die monatlichen USDA-Einkommensobergrenzen einhalten. Um berechtigt zu sein, können Sie nicht mehr als 15% über dem lokalen Einkommen verdienen. Sie müssen das Haus auch als Hauptwohnsitz verwenden (keine Ferienhäuser oder als Finanzinvestition gehaltenen Immobilien zulässig).

Kreditnehmer müssen außerdem die USDA-Standards zur Rückzahlungsfähigkeit erfüllen, einschließlich:

- Einkommensberechtigung – Feste Beschäftigung und monatliches Einkommen, nachgewiesen durch Steuererklärungen

- Kreditanforderungen – FICO-Kredit-Score von mindestens 640 (obwohl dies je nach Kreditgeber variieren kann)

- Bestehende Schuldenquote – Schulden-Einkommens-Verhältnis von 41% oder weniger in den meisten Fällen

Um herauszufinden, ob die von Ihnen gekaufte Immobilie USDA-fähig ist, können Sie die Berechtigungskarten des USDA verwenden.

Überprüfen Sie Ihre USDA-Darlehensberechtigung (7. Februar 2021).

USDA-Darlehensraten: Wie vergleichen sie sich mit FHA & konventionell?

Im Vergleich zu anderen Darlehensprogramme, USDA-Hypothekenzinsen gehören zu den niedrigsten verfügbaren.

USDA-Zinssätze werden normalerweise nur mit dem VA-Darlehen verglichen, das ausschließlich für Veteranen bestimmt ist. Diese beiden Programme – USDA und VA – können unter dem Marktpreis angeboten werden Zinssätze, weil ihre Regierungsgarantie schützt Kreditgeber vor Verlust.

Bei anderen Hypothekenprogrammen wie dem FHA-Darlehen und dem konventionellen Darlehen können die Zinssätze im Durchschnitt um 0,5 bis 0,75% über den USDA-Zinssätzen liegen.

Allerdings sind die Hypothekenzinsen persönlich. Wenn Sie ein USDA-Darlehen erhalten, bedeutet dies nicht zwangsläufig, dass Ihr Zinssatz „unter dem Marktwert“ liegt oder mit den angegebenen USDA-Darlehenssätzen übereinstimmt.

Um einen möglichst niedrigen Zinssatz und monatliche Zahlungen zu erhalten, müssen Sie eine hervorragende Kreditwürdigkeit und niedrige Schulden aufweisen Eine größere Anzahlung hilft auch.

Sie müssen sich auch bei einigen verschiedenen USDA-Hypothekengebern umsehen.

Jeder USDA-Kreditgeber legt die Zinssätze unterschiedlich fest – vergleichen Sie also personalisierte Zinssätze von mehr Nur ein Unternehmen ist der einzige Weg, um die niedrigste Option zu finden.

Suchen Sie noch heute (7. Februar 2021) nach einem USDA-Darlehen.

Funktionsweise von USDA-Darlehen

Mit einem USDA-Darlehen können Käufer 100 Prozent des Kaufpreises eines Eigenheims finanzieren, um einen überdurchschnittlichen Zugang zu erhalten Hypothekenzinsen. Dies liegt daran, dass USDA-Hypothekensätze im Vergleich zu anderen Niedrigzahlungsdarlehen abgezinst werden.

Darüber hinaus sind USDA-Darlehen nicht allzu ungewöhnlich.

Der Rückzahlungsplan funktioniert nicht ein „Ballon“ oder alles, was nicht dem Standard entspricht; Die Abschlusskosten sind normal und es fallen niemals Vorauszahlungsstrafen an.

Die beiden Bereiche, in denen USDA-Darlehen unterschiedlich sind, betreffen den Darlehenstyp und den Anzahlungsbetrag.

- Mit Bei einem USDA-Darlehen müssen Sie keine Anzahlung leisten. Dies ist eines von nur zwei großen Darlehensprogrammen, die eine Null-Down-Finanzierung ermöglichen.

- Für das USDA-Darlehensprogramm müssen Sie ein festverzinsliches Darlehen aufnehmen. Hypotheken mit variablem Zinssatz sind über das USDA-Programm für ländliche Kredite nicht verfügbar.

Ländliche Kredite können sowohl von Erstkäufern als auch von wiederkehrenden Käufern von Eigenheimen verwendet werden. Für die Nutzung des USDA-Programms ist keine Beratung durch Hausbesitzer erforderlich.

Überprüfen Sie Ihren neuen Zinssatz (7. Februar 2021).

USDA-Darlehen erfordern eine Hypothekenversicherung (MI).

USDA „garantiert“ seine Hypothekendarlehen – das heißt, es bietet Hypothekengebern Schutz für den Fall, dass USDA Kreditnehmerdefault. Das Programm ist jedoch teilweise selbstfinanziert.

Um dieses Darlehensprogramm aufrechtzuerhalten, berechnet das USDA von Hausbesitzern bezahlte Hypothekenversicherungsprämien.

Ab dem 1. Oktober 2016 ist das USDA gesunken Die Kosten für die Hypothekenversicherung gelten sowohl für die Vorab- als auch für die monatlichen Gebühren.

Die aktuellen USDA-Hypothekenversicherungssätze betragen:

- Für Einkäufe – 1,00% Vorabgebühr, basierend auf dem Darlehensbetrag

- Für die Refinanzierung – 1,00% Vorabgebühr, basierend auf dem Darlehensbetrag

- Für alle Darlehen – 0.35% Jahresgebühr, basierend auf dem verbleibenden Kapitalbetrag pro Jahr

Als reales Beispiel: Ein Käufer mit einem Kreditvolumen von 100.000 USD hätte im Voraus eine Hypothekenversicherungskosten von 1.000 USD zuzüglich a monatliche Zahlung von 29,17 USD für die jährliche Hypothekenversicherung.

USDA-Hypothekenversicherung im Voraus wird nicht in bar bezahlt. Es wird Ihrem Darlehenssaldo für Sie hinzugefügt, sodass Sie es im Laufe der Zeit bezahlen.

Die USDA-Hypothekenversicherungssätze sind niedriger als die für konventionelle oder FHA-Darlehen.

- FHA-Hypothekenversicherung Die Prämien beinhalten eine Vorab-Hypothekenversicherungsprämie von 1,75% und einen jährlichen MIP von 0,85%.

- Die Prämien für konventionelle private Hypothekenversicherungen (PMI) variieren, können jedoch häufig über 1% pro Jahr liegen.

Mit USDA-garantierten Darlehen sind Hypothekenversicherungsprämien nur ein Bruchteil dessen, was Sie normalerweise bezahlen würden. Noch besser ist, dass die USDA-Hypothekenzinsen niedrig sind.

Die USDA-Hypothekenzinsen sind häufig die niedrigsten unter den FHA-Hypothekenzinsen, VA-Hypothekenzinsen und herkömmlichen Hypothekenzinsen – insbesondere, wenn Käufer eine kleine oder minimale Anzahlung leisten.

Für einen Käufer mit einem durchschnittlichen Kredit-Score können die USDA-Hypothekenzinsen 100 Basispunkte (1,00%) oder mehr unter den Zinssätzen eines vergleichbaren konventionellen Kredits liegen.

Niedrigere Zinssätze bedeuten niedrigere Hypothekenzahlungen pro Monat Aus diesem Grund können USDA-Darlehen äußerst erschwinglich sein.

Über die USDA-Hypothek für ländliche Wohnimmobilien

Der vollständige Name des Darlehens für ländliche Entwicklung lautet USDA-Darlehen für ländliche Entwicklung . Das Programm ist jedoch allgemein als USDA-Darlehen bekannt.

Das Darlehen für die ländliche Entwicklung wird manchmal als „Section 502“ -Darlehen bezeichnet, das sich auf Abschnitt 502 (h) des Housing Act von 1949 bezieht, der das Programm erstellt möglich.

Dieses Programm soll Familienkäufern helfen und das Wachstum in bevölkerungslosen, „ländlichen“ und einkommensschwachen Gebieten fördern.

Das klingt möglicherweise restriktiv. Tatsächlich sind 97% der US-Karte für USDA-Darlehen berechtigt, einschließlich vieler Vorstadtgebiete in der Nähe von Großstädten. Jedes Gebiet mit einer Bevölkerung von 20.000 oder weniger (oder 35.000 oder weniger in besonderen Fällen) kann förderfähig sein.

Dennoch haben die meisten US-Käufer von Eigenheimen, selbst diejenigen mit USDA-Darlehensberechtigung, noch nichts von diesem Programm gehört oder wenig darüber wissen.

Dies liegt daran, dass das USDA-Darlehensprogramm erst in den 1990er Jahren gestartet wurde. Erst kürzlich wurde es aktualisiert und angepasst, um Käufer in ländlichen und vorstädtischen Gebieten im ganzen Land anzusprechen.

Viele von der USDA zugelassene Kreditgeber führen das USDAloan nicht einmal in ihrem Kreditantragsmenü auf. Aber viele bieten es an.

Wenn Sie also der Meinung sind, dass Sie für ein Zero-Down-USDA-Darlehen in Frage kommen, sollten Sie Ihre Auswahlliste der Kreditgeber fragen, ob sie dieses Programm anbieten.

Finden Sie noch heute (7. Februar 2021) ein USDA-Darlehen.

Häufig gestellte Fragen zu USDA-Wohnungsbaudarlehen

USDA-Kredite sind spezielle Hypotheken für Käufer von Eigenheimen mit niedrigem bis mittlerem Einkommen. Diese Darlehen werden vom US-Landwirtschaftsministerium garantiert. Diese Garantie dient als Versicherungsform zum Schutz der USDA-Kreditgeber, sodass sie unter dem Marktpreis liegende Zinssätze und Null-Down-Wohnungsbaudarlehen anbieten können.

USDA führt dieses Programm durch, um Wohneigentum und wirtschaftliche Entwicklung in ländlichen Gebieten zu fördern.

Sie können sich für ein USDA-Darlehen qualifizieren, wenn Sie ein Durchschnittsgehalt für Ihre Region und einen Kredit-Score von 640 oder höher haben. USDA-Kredite können verwendet werden, um ein Haus nur in einem ländlichen oder vorstädtischen Gebiet zu kaufen. In qualifizierten Gebieten leben in der Regel weniger als 20.000 Menschen.

Die Einkommensgrenze für USDA-Wohnungsbaudarlehen basiert auf dem Durchschnittseinkommen Ihrer Region. Um für ein USDA-Darlehen in Frage zu kommen, dürfen Sie das Durchschnittseinkommen nicht um mehr als 15 Prozent überschreiten.

Wenn das Durchschnittsgehalt in Ihrer Stadt beispielsweise 65.000 USD pro Jahr beträgt, können Sie sich für ein USDA-Darlehen mit einem Gehalt von 74.750 USD oder weniger qualifizieren. (15% von 65.000 USD = 9.750 USD → 65.000 USD + 9.750 USD = 74.750 USD).

Ein USDA-Darlehen ist eine großartige Option für Käufer mit mäßigem oder niedrigem Einkommen. Sie können damit ein Haus kaufen, das nichts zu bieten hat, und niedrige Hypothekenzinsen – zwei enorme Vorteile, die nur ein anderes Darlehensprogramm (das VA-Darlehen) bietet.

Wenn sich Ihr Haus in einem förderfähigen Gebiet befindet, lohnt es sich, ein Darlehen mit USDA-Garantie zu prüfen . Der Hauptnachteil ist, dass USDA-Kredite eine Hypothekenversicherung erfordern. Wenn Sie also eine Anzahlung von 20% leisten können, bevorzugen Sie möglicherweise ein herkömmliches Darlehen ohne Hypothekenversicherungszahlung.

Mit beiden Programmen können Sie mit einer geringen Anzahlung kaufen und benötigen eine Hypothekenversicherung.

USDA kann mit null Anzahlung verwendet werden, aber das Haus muss sich in einem qualifizierten ländlichen Gebiet befinden und der Käufer muss die Obergrenzen für die Einkommensberechtigung einhalten

FHA erfordert eine Reduzierung um 3,5%, es gibt jedoch keine Standort- oder Einkommensbeschränkungen. FHA hat auch mildere Kreditanforderungen: Sie benötigen einen Kredit-Score von 580 für FHA gegenüber 640 für USDA).

Die richtige Darlehensart für Sie hängt davon ab, wo Sie kaufen und in welcher finanziellen Situation Sie sich befinden.

USDA-Kredite sind keine direkten Kredite der Regierung. Sie werden jedoch vom US-Landwirtschaftsministerium unterstützt, sodass sie null und niedrige Zinssätze anbieten können.

Abgesehen davon funktionieren USDA-Kredite wie andere Hypotheken. Sie werden von etablierten Kreditgebern angeboten, sodass Sie sich online, persönlich oder telefonisch bewerben können. Und Sie müssen sich noch vorab genehmigen lassen und sich für ein USDA-Darlehen qualifizieren, basierend auf Ihrem Einkommen, Ihrem Kredit, Ihren Schulden und anderen Faktoren.

Ein weiterer Unterschied besteht darin, dass der Kreditgeber die Darlehensdatei zur Genehmigung an USDA senden muss. Dies kann Ihre Kreditbearbeitungszeit um zwei bis drei Wochen verlängern.

Am 1. Dezember 2014 hat USDA eine Mindestpunktzahl von 640 implementiert. Vor diesem Datum hat USDA keine Mindestpunktzahl für das Programm festgelegt. Die meisten Kreditgeber taten dies jedoch. Als USDA ein offizielles Kredit-Score-Minimum einführte, wurden nicht sehr viele zusätzliche Käufer ausgeschlossen.

Wenn Sie keinen Kredit-Score haben, akzeptiert Ihr Kreditgeber möglicherweise „alternative“ Tradelines, um eine Kredit-Historie zu erstellen. (Zum Beispiel pünktlich Mietzahlungen und Nebenkosten, die normalerweise nicht in einer Kreditauskunft enthalten sind.)

Für die USDA ist keine Anzahlung erforderlich Finanzieren Sie 100% des Eigenheimpreises mit einem USDA-Darlehen. Wenn Sie sich jedoch für eine Anzahlung entscheiden, können Sie Ihre monatlichen Hypothekenzahlungen senken und sich möglicherweise ein teureres Eigenheim leisten.

Die USDA-Kreditzinsen sind häufig niedriger als die herkömmlichen festen Hypothekenzinsen für 30 Jahre. Außerdem sind die Hypothekenversicherungssätze niedriger. Dies bedeutet, dass ein USDA-Darlehen insgesamt häufig günstiger ist als ein vergleichbarer FHA- oder konventioneller Kredit.

Ja, USDA l Kredite können refinanziert werden. Das USDA Streamline Refinance Program verzichtet auf Einkommens- und Kreditprüfungen, sodass Schließungen schnell erfolgen können. Home Appraisals sind ebenfalls nicht erforderlich.

Nein, das USDA-Programm für ländliches Wohnen ist nur für Käufe und Zins- und Laufzeitrefinanzierungen vorgesehen.

Das USDA-Darlehen zur Entwicklung des ländlichen Raums soll Haushalten mit bescheidenen Mitteln den Zugang zu Wohnungs- und Hypothekendarlehen in einigen der weniger dicht besiedelten Teile des Landes ermöglichen. Durch die Ermöglichung von Wohneigentum trägt das USDA zur Schaffung stabiler Gemeinschaften für Haushalte jeder Größe bei.

Beim USDA Rural Housing Program muss sich Ihr Zuhause in einer ländlichen Gegend befinden. Die Definition des USDA für „ländlich“ ist jedoch liberal. Viele Kleinstädte erfüllen die „ländlichen“ Anforderungen der Agentur, ebenso wie Vororte und Vororte vieler großer US-Städte.

Ungefähr 97% der Landmasse der Vereinigten Staaten passen zum USDA Darlehensdefinition von „ländlich“. Zum Zeitpunkt des Schreibens dieses Artikels sind nur 3% nicht berechtigt.

Auf der Website des US-Landwirtschaftsministeriums sind berechtigte USDA aufgeführt Gemeinden nach Zensus-Trakt. Sie müssen die genaue Adresse eines Eigenheims angeben. Auf der Website wird angezeigt, ob dieses Eigenheim den Programmrichtlinien entspricht.

Ja, mit dem USDA können Sie Ihre Upfront-Hypothekenversicherungszahlung finanzieren, indem Sie sie Ihrem Darlehensbetrag hinzufügen.

Wenn Sie beispielsweise ein Haus für 100.000 USD gekauft und die vollen 100.000 USD von Ihrem Kreditgeber ausgeliehen haben, beträgt Ihre Upfront-Hypothekenversicherung 1.000 USD Sie könnten dann Ihre Kreditgröße auf 101.000 US-Dollar erhöhen.

Das USDA legt keine Kreditlimits fest. Der Betrag, den Sie ausleihen können, ist jedoch durch Ihr Einkommen und das Schulden-Einkommens-Verhältnis Ihres Haushalts begrenzt.

Das USDA begrenzt das Schulden-Einkommens-Verhältnis normalerweise auf 41 Prozent. Das Programm kann jedoch für Kreditnehmer mit einem Kredit-Score über 660 und einer stabilen Beschäftigung milder sein oder die nachweislich sparen können.

Nein, das USDA Rural Housing Program kann sowohl von Erstkäufern als auch von wiederkehrenden Käufern genutzt werden.

Auf der Website des US-Landwirtschaftsministeriums wird eine Liste der zugelassenen Kreditgeber für das Rural Housing Program geführt.

Das USDA Rural Housing-Darlehen ist nur als 30-jährige Festhypothek erhältlich.Über das USDA ist keine 15-jährige feste Option oder ein ARM-Programm (Adjustable Rate Mortgage) verfügbar.

Die Abschlusskosten variieren je nach Kreditgeber und Standort. Zum Beispiel haben einige Kreditgeber hohe Originierungsgebühren. Andere nicht. Gleiches gilt für staatliche und lokale Regierungen. In einigen Bundesstaaten sind die Kosten hoch und in anderen niedrig.

Da die Abschlusskosten variieren, sollten Sie sich unbedingt umsehen, um die am besten geeignete Kombination aus niedrigen Hypothekenzinsen und niedrigen Kosten zu finden.

Ja, bei USDA-Hypotheken müssen Kreditnehmer Steuern und Hausbesitzerversicherungen beim Kreditgeber hinterlegen. Dies bedeutet, dass Sie Ihre Steuern und Versicherungen jeden Monat zusammen mit Ihrer Hypothek bezahlen. Möglicherweise zahlen Sie Ihre Immobiliensteuern oder die jährliche Hausbesitzerversicherung nicht separat.

Ja, USDA-Darlehen ermöglichen Geschenke von Familienmitgliedern und Nicht-Familienmitgliedern. Teilen Sie Ihrem Kreditsachbearbeiter so bald wie möglich mit, dass Sie begabte Mittel verwenden, da dies zusätzliche Unterlagen und Überprüfungen seitens des Kreditgebers erfordert.

Ja, das USDA Rural Housing Program ermöglicht es Verkäufern, Abschlusskosten für Käufer zu zahlen. Dies wird als „Verkäuferkonzessionen“ bezeichnet.

Verkäuferkonzessionen können alle oder einen Teil der staatlichen und lokalen Regierungsgebühren, Kreditgeberkosten, Titelgebühren und eine beliebige Anzahl von Haus- und Schädlingsinspektionen eines Kaufs umfassen.

Nein, das USDA-Darlehen kann nicht für ein Ferienhaus verwendet werden, sondern nur für Hauptwohnsitze.

Nein, das USDA-Darlehen kann nicht für als Finanzinvestition gehaltene Immobilien verwendet werden.

Nein, das ländliche Wohnungsbauprogramm gilt für Wohnimmobilien.

Wenn Sie ein W-2-Mitarbeiter sind Wenn Sie weniger als zwei Jahre in einem Job sind, können Sie Ihr Bonuseinkommen möglicherweise nicht für Qualifizierungszwecke verwenden.

Ja, Selbstständige können das USDA-Programm für ländliches Wohnen nutzen.

Wenn Sie selbstständig sind und USDA-Finanzierungen wie bei FHA- und konventionellen Finanzierungen nutzen möchten, werden Sie gebeten, zwei Jahre Bundesfinanzierung bereitzustellen Steuererklärungen zur Überprüfung Ihres Einkommens aus selbständiger Tätigkeit.

Ja, das USDA-Darlehensprogramm kann für Neubauten und andere Neubauten verwendet werden.

Ja, das USDA-Darlehensprogramm kann verwendet werden, um förderfähige Reparaturen und Verbesserungen an einem Haus vorzunehmen. Dies kann das Ersetzen von Fenstern oder Geräten umfassen. Vorbereitung eines Geländes mit Bäumen, Spaziergängen und Einfahrten; Festnetz-Breitbanddienst nach Hause ziehen; und, Wasser, Abwasser, Strom und Gas anschließen.

Ja, das USDA-Darlehensprogramm kann verwendet werden, um Geräte zur Unterstützung von Haushaltsmitgliedern mit körperlichen Behinderungen dauerhaft zu installieren.

Ja, mit dem USDA-Darlehensprogramm können Materialien gekauft und installiert werden, die die Energieeffizienz eines Hauses verbessern sollen, einschließlich Fenster, Dächer und Sonnenkollektoren.

Ja, neben US-Bürgern können auch rechtmäßige ständige Einwohner der Vereinigten Staaten einen USDA-Kredit beantragen.

Ja, das Haushaltseinkommen eines Kreditnehmers darf 115% des Durchschnittseinkommens der Region nicht überschreiten.

Die heutigen USDA-Hypothekenzinsen

USDA-Hypothekenzinsen sind in der Regel der niedrigste auf dem Markt (neben VA-Darlehen).

Da die Zinssätze bereits in der Nähe von Rekordtiefs liegen, können viele Käufer von Eigenheimen, die sich für USDA qualifizieren, derzeit unglaubliche Angebote erhalten.

Um herauszufinden, ob Sie sich für ein USDA-Darlehen qualifizieren und wie hoch Ihr Zinssatz ist, wenden Sie sich an einen Kreditgeber.

Überprüfen Sie Ihre neue Rate (7. Februar 2021)